|

회사는 기술이전수익과 용역매출로 매출을 올리는데, 지난해 기술이전 부분에서 매출이 나오지 않으면서 큰 폭으로 감소했다. 티움바이오는 지난해 CDO(공정개발 및 바이오분석서비스) 용역 매출로만 매출 5700만원을 올렸다. 매출은 줄어든 반면 연구개발비가 늘어난 점도 영향을 끼쳤다. 지난해 경상연구개발비는 258억원으로 2019년 58억원, 2020년 98억원보다 증가했다.

올해가 주목되는 건 티움바이오가 2019년 코스닥 시장 상장 당시 올해를 기점으로 실적이 성장할 것으로 전망했기 때문이다. 2019년 11월 한국거래소에 제출한 증권신고서에 따르면, 회사는 올해 영업이익 221억원과 당기순이익 90억원을 예상했다. 2019년과 2020년 영업이익 예측치인 10억원보다 크게 오른 예상치다. 회사는 올해 처음 순이익을 기록할 것이라고도 내다봤다.

자궁내막증 치료제 올해 2a상 환자 등록…경쟁사 기술수출 비용은 2000억~7000억원

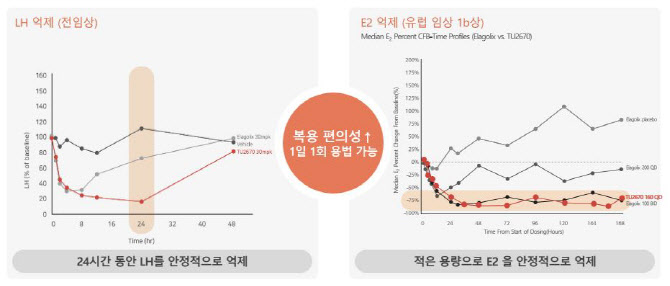

실적 턴어라운드의 관건은 기술이전이다. 올해 회사는 자궁내막증 치료제 후보물질 기술이전을 노린다. 티움바이오에 따르면 자궁내막증 치료제 후보물질 ‘TU2670’은 80명의 자궁내막증 여성 환자를 대상으로 우크라이나·폴란드·러시아·이탈리아·체코 등 유럽 5개국에서 임상 2a상을 진행 중이다. 현재까지 35명의 환자가 등록됐고 투약은 20명 진행됐다. 올해 2a상 환자 마지막 등록이 완료될 것으로 예상한다.

티움바이오 관계자는 “자궁내막증 치료제와 관련해 여러 회사와 접촉을 하고 있다. 기술이전 조건에 따라 다르겠지만, 2a상 환자 등록만 끝난 상황이라도 기술이전이 충분히 가능하다. 영업손실 개선에는 도움이 되겠지만, 기술이전 밸류에 따라 개선 폭이 달라질 것 같다”며 “우크라이나에서는 5명의 투약이 완료됐다. 우크라이나에서 임상에 신경 쓸 여력이 없기에 폴란드나 러시아, 체코 등에 더 신경 쓰고 있다. 우크라이나에서 임상 환자 몇 명을 채워야 한다는 조건은 없다”고 설명했다.

TU2670은 경구용 성선자극호르몬분비호르몬 길항체다. 주요 경쟁사인 미국 애브비 ‘엘라골릭스(elagolix)’와 스위스 옵세바 ‘린자골릭스(Linzagolix)’는 임상 2상 단계에서 각각 5억7500만달러(약 7116억원), 1억9800만달러(약 2450억원)에 기술이전됐다. 스위스 마이오반트의 ‘렐로골릭스(Relugolix)’는 임상 3상 단계에서 1억8800만달러(약 2327억원)에 기술이전됐다. 현재 엘라골릭스만 자궁내막증 적응증으로 미국 식품의약국(FDA) 승인을 받아 시판 중이다. 티움바이오는 TU2670가 유럽 임상1b상과 국내 임상1상에서 엘라골릭스 대비 우수한 안전성과 내약성을 확인했다고 밝혔다.

|

혈우병 치료제는 내년 기술이전 내다봐야…CDO 매출 올해 본격화

혈우병 치료제 후보물질 ‘TU7710’의 기술이전은 최소 내년 이후를 바라봐야 할 것으로 관측된다. 티움바이오 관계자는 “조만간 글로벌 임상 1상을 신청할 것으로 예상된다. 결과는 내년 초에 나올 것으로 보인다”며 “올해는 TU7710 기술이전은 힘들다. 다만 혈우병 치료제는 임상 1상 성공 시 임상 성공 확률이 상당히 올라간다. 즉 신약 파이프라인의 가치가 올라가기 때문에, 임상 1상 이후 좋은 밸류로 기술이전이 가능할 것이라 예상한다”고 말했다.

기술이전이 실적에 가장 큰 영향을 미치는 요소지만, 회사는 올해 CDO(위탁개발생산) 사업으로도 매출 증가가 가능하다고 밝혔다. 지난해 티움바이오는 자회사 프로티움 사이언스를 설립해 세포주 공정 및 제형 개발 서비스 사업에 나섰다. 지난해 매출은 5700만원에 불과했지만, 올해 20억~30억원 매출 발생이 가능하다는 게 회사 설명이다. 회사 관계자는 “지난해 10월에 사업을 시작했다. 지난해 수주한 건들과 올해 추가로 수주한 건을 합치면 충분히 매출을 올릴 수 있다고 본다”고 했다.

한편 티움바이오는 2019년 11월 기술특례상장을 통해 코스닥 시장에 상장했다. 회사는 2019년부터 연매출 30억원 미만에 영업적자를 이어가고 있지만, 2024년 11월까지 관리종목 지정을 면제받는다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)