.png)

.png)

|

가계금융복지조사는 통계청과 금융감독원 및 한국은행이 공동으로 전국 2만여 표본가구를 대상으로 조사한 결과다. 자산, 부채는 23년 1분기 기준, 소득은 2022년 기준이다.

이를 보면, 올해 3월말 기준 국내 전체 가구의 평균 자산은 5억3000억원(부동산 3억8000만원), 부채 9000만원, 순자산 4억4000만원, 소득 6762만원이다. 중앙값으로 자산 3억원(부동산 3억5000만원), 부채 8000만원, 순자산 2억4000만원, 소득 5362만원이다.

김승준 건설 건자재 애널리스트는 “전국 주택 중 서울, 수도권, 광역시의 아파트 비중이 44.8%”라며 “이를 고려하면 순자산 상위 40%가 대부분 서울, 수도권, 광역시의 아파트를 구매할 수 있다고 봐도 무방하다”고 말했다.

우선 순자산 상위 20%에 주목했다. 김승준 애널리스트는 “순자산 기준 상위 20%(5분위)의 순자산은 중앙값 기준 10억원(평균은 13억6000만원)이고 부동산 보유금액도 9억원 정도(평균은 12억1000만원)”라며 “서울 아파트 수는 전국 주택의 9.7%정도이며 평균 금액은 12억2000만원으로 사실상 순자산 상위 20%가 서울의 아파트를 구매할 여력이 있다”고 말했다.

|

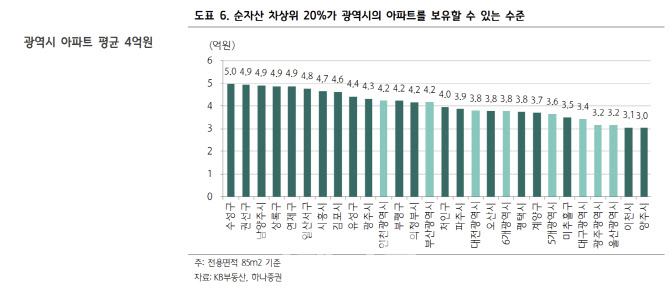

순자산 차상위 20%(4분위)의 순자산은 중앙값 기준 4억5000만원(평균 4억7000만원), 부동산 보유금액은 4억원(평균 4억원)이다. 그는 “광역시의 평균 아파트가격이 3억8000만원으로, 차상위 20%는 광역시의 아파트를 구매할 여력이 있다. 세종시와 6개광역시를 더했을 때, 전국 주택 대비 아파트 비중은 18.3%”라고 했다.

김 애널리스트는 “광역시 수준의 아파트 가격(4억원)이 무주택자가 자산을 모아(혹은 합쳐) 구매할 수 있는 수준인 것으로 분석한다”며 “30대까지의 주택 소유 비중은 50%, 40대부터 70%인 것을 보더라도, 40대에 들어서야 무주택자가 아파트를 구매 가능하다”고 언급했다.

![커피와 닭강정…사모펀드 밸류업 공식이 바꾼 메뉴판[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042701473t.800x.0.png)

![‘1:59:30' 마라톤 2시간 벽 깬 화제 속 러닝화는[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042700874t.jpg)