이 기사는 2023년12월12일 09시05분에 팜이데일리 프리미엄 콘텐츠로 선공개 되었습니다.

[이데일리 신민준 기자] 126년의 역사를 지닌 국내 최초 제약사인 동화약품(000020)이 당뇨 및 항암제 등 신약 개발에 박차를 가하고 있다.

동화약품은 그동안 전체 매출 비중의 50%를 웃도는 활명수류 등 일반의약품을 바탕으로 성장해왔다면 향후 100년은 전문의약품을 기반으로 대계를 이루겠다는 전략이다. 특히 동화약품은 국산신약 23호로 허가받은 항균제 자보란테 등을 보유한 경쟁력 있는 신약 개발 기술력과 약 1000억원 규모의 실탄도 활용해 신약 개발에 속도를 낼 예정이다.

|

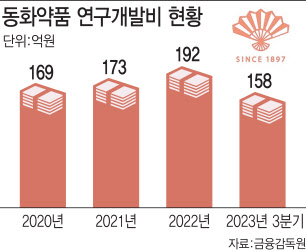

12일 제약업계에 따르면 동화약품의 신약 연구개발(R&D) 비용은 매년 증가하고 있다. 동화약품의 연구개발비용은 △2020년 169억원 △2021년 173억원 △2022년 192억원 등이다. 동화약품은 올해 3분기 연구개발 비용이 158억원으로 올해 첫 200억원을 웃돌 것으로 기대된다.

동화약품은 국내 최초의 제약사로 대한제국이 선포되던 1897년 창립된 국내 유일의 일업백년(一業百年)을 넘어선 기업이다. 국내 최초의 신약 활명수를 개발하며 동화약방(현 동화약품)을 창업했다. 동화약품 성장의 일등 공신은 1967년 출시된 까스활명수큐 등 활명수류였다. 활명수는 우리나라를 대표하는 의약품이자 가장 오랜시간 사랑받고 있는 국민 소화제로서 명성을 이어가고 있다. 활명수는 1897년 궁중 선전관 민병호 선생이 국내 최초 양약인 활명수를 개발한 것으로 시작됐다.

활명수는 일제강점기에 판매 금액이 독립운동 자금으로 활용되기도 했다. 활명수는 현재까지 누적 약 90억병이 판매됐다. 이는 활명수를 한 줄로 세웠을 때 지구를 스물다섯 바퀴나 돌 수 있는 양이다. 약 90억병은 전 세계 77억명 인구가 한 병씩 마시고도 남는 수량이다. 활명수는 지난해 액제소화제시장 내 약 70% 이상의 점유율을 달성했다.

이와 함께 감기약 판콜류와 상처 치료 연고 후시딘류 등 일반의약품 삼총사가 선전하면서 동화약품의 성장을 이끌어왔다. 지난해 활명수류와 판콜류, 후시딘류의 매출은 각각 774억원, 578억원, 225억원으로 총 1577억원에 달했다. 전체 매출(3404억원)의 46.3%를 차지했다. 여기에다 잇몸질환 치료제 잇치류의 매출(280억원)까지 더하면 1857억원으로 전체 매출의 55%를 차지한다.

국내 제약시장이 일반의약품(20%)보다 전문의약품(80%) 비중이 압도적으로 높은 것과 비교하면 대조적인 모습이다. 실제 지난해 국내 완제의약품 전체 생산 규모 25조5712억원 중 전문의약품 생산 규모가 21조9864억원을 차치했다. 국내 제약사들에게 전문의약품이 전체 매출을 좌우하는 주력 사업인 셈이다. 하지만 동화약품은 일반의약품 사업 비중이 전문의약품보다 상대적으로 크다.

국산 23호 신약 자보란테 개발 기술력 보유

동화약품은 일반의약품 매출 비중이 절반 이상을 차지하고 있는 만큼 신약 개발을 통해 전문의약품 비중을 확대할 계획이다. 첨병은 당뇨와 항암제다. 밑바탕에는 동화약품이 국산 신약을 개발한 기술력이 있다. 동화약품은 국산 23호 신약 자보란테를 2015년에 개발했다. 자보란테는 성분명인 자보플록사신(Zabofloxacin)과 음악 용어인 볼란테(Volante, 하늘을 날듯이 빠르고 경쾌하게)라는 두 단어를 조합했다. 자보란테가 제품의 빠른 효과를 상징한다는 것이 동화약품 측의 설명이다.

자보란테는 만성폐쇄성폐질환의 세균성급성악화 치료제로 허가됐다. 만성폐쇄성 폐질환은 폐의 만성염증에 의한 기도와 폐실질의 비가역적인 손상으로 발생한다. 자보란테는 계열 내 최고(Best-In-Class) 약물로 그람양성·음성균에 대한 광범위 항균효과 및 호흡기 감염균에 대해 경쟁제품인 아벨록스대비 10배 수준의 우수한 효능·효과가 입증됐다.

동화약품이 기대하고 있는 신약은 바로 항암제 DW1023이다. DW1023은 고형암을 적응증으로 하고 있으며 내년 임상 1상 돌입을 예상하고 있다. DW1023은 동물실험에서 기존의 동종 물질과 비교해 우수한 항종양효과를 확인한 것으로 평가된다. 동화약품은 온코크로스의 인공지능(AI) 플랫폼을 통해 신규 고형암 적응증을 도출했다.

동화약품은 당뇨 치료용 개량 신약 ‘DW6012’, ‘DW6013’, ‘DW6014’ 3종도 개발하고 있다. DW6012는 2021년 하반기 임상 1상을 승인받은 뒤 진행 중이다. DW6012는 의료 현장에서 폭넓게 처방되는 나트륨-포도당 공동수송체(SGLT)-2 억제제 및 디펩티딜 펩티다제(DPP)-4 억제제 기전이다.

DW6013은 디펩티딜 펩티다제-4 억제제 및 비구아니드(Biguanide) 계열 당뇨 치료제다. 향후 DW6013이 개발될 경우 트라젠타듀오, 자누메트엑알 등과 시장 경쟁이 이뤄질 전망이다. DW6014는 DW6013과 같은 작용 기전을 갖고 있으며 속방정을 서방정으로 개선한 복합제다.

동화약품은 항암과 당뇨 치료제 개발에 집중하기 위해 기존 신약 파이프라인의 개발을 차례로 중단했다. 동화약품은 천식·비염 신약후보물질 ‘DW2008’를 기반으로 진행해온 코로나19 치료제 임상 2상을 지난해 11월 중단했다. 동화약품은 같은 해 1월 궤양성대장염 치료 신약후보물질 ‘DW2007’의 임상 2a상을 중단했다.

동화약품은 지난해 창립 이래 최대 규모의 매출을 기록했다. 동화약품은 연결재무제표 기준 지난해 매출 3404억원, 영업이익은 299억원으로 전년 대비 각각 16.2%, 33% 증가했다. 동화약품은 올해 3분기 매출 2769억원, 영업이익 203억원을 나타냈다. 매출은 전년대비 증가했지만 영업이익은 다소 감소했다.

동화약품 관계자는 “제약사의 본질은 좋은 약을 만들어서 소비자들에게 제공하고 국민 건강에 이바지하는 것”이라며 “역사는 100년이 넘지만 아직 성장하는 단계에 있는 만큼 신약 개발을 통해 글로벌 제약사로 도약하겠다”고 말했다.

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)

![정청래 28.1% vs 김민석 27.0%…1.1%p 격차 [에브리리서치]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063001350t.jpg)