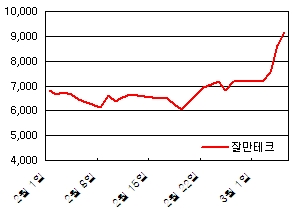

지난 5일 코스닥시장에서 잘만테크(090120)는 7.4% 상승하며 9290원에 거래를 마쳤다. 이로써 닷새 연속 오름세를 이어가며 최근 1년래 최고가를 경신했다.

|

이는 3D영화 `아바타`의 흥행과 정부 육성책 등으로 관련 기업들이 강세를 누린 데 편승한 결과였다. 3D 대장주로 불린 케이디씨의 경우 작년 12월초 2800원이었던 주가가 올 1월6일 장중 1만원을 넘어서기도 했다.

하지만 3D 테마주들은 이후 조정에 휘말리며 상승폭의 절반 가량을 반납하고 숨죽인 횡보 양상을 보이는, 일반적인 테마주의 전철을 밟았다.

이런 가운데 잘만테크는 홀로 전 고점을 돌파하는 기염을 토하고 있는 것이다. 이처럼 홀로 뒷심을 보이는 이유는 뭘까.

업계에서는 3D 관련 원천기술을 보유하고 있는 점과 재무구조가 상대적으로 안정적이라는 점을 이유로 꼽고 있다.

잘만테크는 3D 편광 필터 원천기술을 보유하고 있다. 이는 일본은 아리사와 함게 전 세계에서 단 두개 회사만 보유하고 있는 기술이다.

이 기술은 극장 뿐 아니라 의료형 검안 기기 등에도 적용할 수 있다. 3D 영화산업의 성장 가능성에 의존하지 않아도 높은 활용 범위를 갖추고 있다는 장점이 있는 셈이다.

재무 구조가 상대적으로 깨끗하다는 점도 긍정적인 평가를 받고 있다. 부채가 적은 편이라 BW 발행이나 증자 등 주가에 변동을 줄 만한 이슈로부터 자유롭다는 분석이다.

또 해외 수출 규모가 80% 에 달하며 높은 해외 인지도로 인해 안정적인 수익 기반을 갖추고 있다는 분석도 나온다.

결국 3D 산업에 대한 기대감만으로 동반 상승한 뒤 옥석 가리기 과정에서 상대적인 `위너`로 대접받고 있다는 해석이 가능하다. 안정성과 함께 확실한 기술력 등을 보유하고 있다는 점이 뒤늦게 부각되고 있는 것.

다만 이런 기대와 무관하게 작년 실적은 큰 폭으로 악화됐다. 지난해 영업손실은 52억6500만원으로 전년 29억3200만원 흑자에서 적자 전환했으며 순손실도 45억9800만원을 기록하며 적자로 돌아섰다. 매출액은 378억8300만원으로 전년대비 33.1% 감소했다.

회사측은 "3D모니터를 16대 10 비율로 제작했는데 LCD 사이즈 변화 추세에 안 맞아 판매가 거의 이뤄지지 못했다"며 "이에 대한 악성 재고를 처리하고 3D모니터 판매단가 인하로 수익 구조가 악화됐다"고 설명했다.

이어 "현재 3D 관련 매출이 연 20억원 정도 발생하고 있는데 올해는 검안 기기나 의료용 내시경에도 장착이 될 계획을 갖고 있다"며 "하반기에 일반 모니터와 3D TV 겸용 제품을 생산할 계획이어서 관련 매출은 50억원에 달할 것"이라고 밝혔다.

변준호 유진투자증권 연구원은 "잘만테크는 3D 편광필터 제조에 필요한 특허기술을 보유하고 있으며 3D모니터 및 3D 편광필터 매출 증가를 바탕으로 실적 턴어라운드 계기를 만들 것"이라고 설명했다.

잘만테크는 지난 1999년 창업 후 컴퓨터 내부 저소음 쿨러(냉각장치)를 전문적으로 생산했으며 지난 2007년 말 새로 개발한 3D 모니터 제조에도 주력하고 있다.

▶ 관련기사 ◀

☞코스닥 나흘만에 후진..3D주는 `반짝`(마감)

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)