이 기사는 2022년01월13일 07시40분에 팜이데일리 프리미엄 콘텐츠로 선공개 되었습니다.

[이데일리 김지완 기자] 신풍제약이 정부기관의 자문을 무시하고 코로나19 치료제 임상시험을 진행한 것으로 확인됐다.

|

12일 식품의약품안전처(식약처)따르면, 신풍제약은 지난 2020년 5월 13일 식약처로부터 피라맥스의 코로나19 치료제 임상 2상 시험승인을 받았다. 신풍제약은 지난해 7월 5일 피라맥스 국내 2상 결과, 1차 평가지표에서 통계적 유의성을 확인하지 못했다고 발표했다. 하지만 신풍제약은 지난해 8월 임상 3상 시험승인을 받고 코로나 치료제 개발을 지속하고 있다.

신풍제약(019170)의 피라맥스(성분명:피로나리딘, 알테수네이트)는 국가마우스표현형분석사업단 (KMPC) 동물실험에서 효능이 확인된 5종 가운데 하나다. 하지만 코로나19 치료제로 개발하기엔 효능이 턱없이 부족하다는 자문을 받은 것으로 확인됐다.

신풍제약 관계자는 “피라맥스 동물실험 결과, KMPC로부터 ‘폐 조직에서 바이러스 부하량이 유의적으로 감소되고, 염증세포 침윤이 유의적으로 억제됨이 관찰됐다’는 답변을 받았다”면서 “이 결과를 바탕으로 임상시험에 들어갔다”고 밝혔다. 그는 KMPC 결과는 처음 공개하는 ‘대외비’라고 귀띔했다.

하지만 해당 실험에 참여했던 관계자 얘기는 완전히 다르다. 익명을 요청한 해당 관계자는 “신풍제약 파라맥스에서 효능이 확인된 건 맞지만, 바이러스 감소량이 많지 않았다”면서 “이 정도 바이러스 감소는 자연상태에서도 충분히 일어날 수 있는 수준이었다. 피라맥스가 코로나 약이 되려면 조금 더 개발해야 할 것 같다는 의견을 제시했다”고 밝혔다. 이어 “신풍 측에서도 ‘알겠다’는 취지의 답변을 했으나 추가 개발 없이 그대로 임상에 돌입했다”고 지적했다.

서동철 중앙대 약대 교수는 “신풍제약 피라맥스의 경우 말리리아약으로 전문가들 대부분 효과가 없을 것으로 생각했다”며 “결국 임상에서 주평가지표에 미달하지 않았냐”며 지적했다. 그는 “코로나19 치료제 개발 착수에 주가는 수백% 뛰어 오른다”며 “이후 임상에 실패해도 주가는 조금만 떨어진다. 결국 주주 입장에선 남는 장사”라고 일침했다.

|

피라맥스의 코로나19 치료제 개발 이슈로 신풍제약 오너일가는 주가부양으로 막대한 차익을 챙겼다. 신풍제약의 최대주주인 송암사와 신풍제약은 지난 2020년부터 지난해까지 2회에 걸친 자사주 매각으로 3830억원에 달하는 현금유동성을 확보했다. 신풍제약 일가는 신풍제약 주식을 2020년 9월 최고가를 기록한 다음날 1차 처분했고 지난해 4월 임상2상 종료 직후 2차 처분했다.

신풍제약 주가는 2020년 초 7330원으로 출발해 같은해 9월 21만4000원까지 올랐다. 이후 오너일가 차익물량과 임상 실패 논란이 겹치며 현재 주가는 2만8650원까지 하락한 상태다. 송암사는 지난 2016년 신풍제약 최대주주로 올라섰다. 당시 최초로 보유 지분 현황 보고를 하면서 1488만여주의 주당 취득 단가를 4932원이라고 밝혔다.

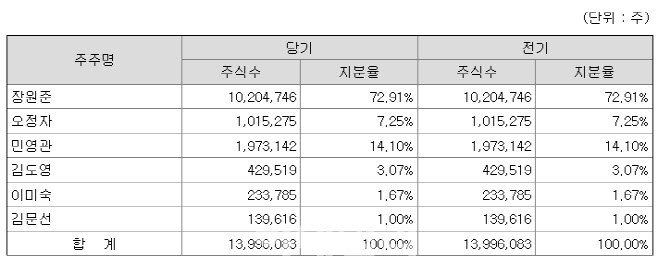

송암사는 현재 신풍제약 지분율 24.20%를 보유 중이다. 오너일가가 포함된 특수관계인의 신풍제약 지분율은 31.62%에 달한다. 송암사 지분율은 오너 2세인 장원준씨 72.91%를 비롯, 오너일가가 100%를 보유 중이다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)