1) 기업실적 : 최근 수년 동안 지속되고 있는 천연가스의 국내외 가격상승이 가즈프롬의 기업실적 개선에 결정적 역할을 하고 있다.

2007년 가즈프롬의 순매출액은 2002년 대비 약 200% 늘어난 1조 7750억 루블(694.2억 달러)을 기록하였고, 영업이익은 346%늘어난 4,866억 루블(190.3억 달러), 당기순이익은 585%늘어난 3,605억 루블(141억 달러)을 기록하였다. 총자산은 5조 2,214억 루블(2,042억 달러), 자기자본금에다 이익잉여금과 자본잉여금을 합한 총자본은 3조 9,555억 루블(1,547억 달러)이었다.

매출증가와 순이익 증가에 힘입어 자기자본이익률(ROE), 총자산이익률(ROA), 매출액순이익률(ROS) 등 수익성 관련 지표와 당좌비율, 유동비율 등 지불능력 관련 지표의 개선이 지속되고 있다. 뿐만 아니라 부채비율은 낮아지고 자기자본비율은 높아지는 등 기업의 재무건전성도 향상되고 있으며, 주가관련 주요지표, 주당배당, 주당순이익(EPS), 주당순자산도 급속도로 높아지고 있다.

|

2) 향후 전망 : 가즈프롬의 기업실적 향상은 향후 수년간 지속될 것으로 예상되고 있는데 그 근거는 다음과 같다.

첫째, 국내 가스공급 가격의 지속적 인상을 들 수 있다. 러시아 정부는 세계무역기구(WTO)가입과 관련해 2010년까지 천연가스의 국내공급 가격을 해외가격 수준으로 맞추어야 하기 때문이다. 러시아 행정부는 이미 2008년 1월 1일부로 국내 가스공급 가격을 25%인상하였고, 2009년 1월과 7월에 각각 13%씩, 2010년에도 1월과 7월에 각각 13%씩 인상하기로 결정, 고시한 상태이다.

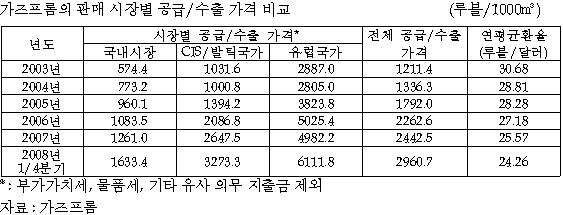

둘째, 그동안 특혜공급가격을 적용했었던 독립국가연합(CIS)으로의 수출 가격 인상을 예상할 수 있다. 2006년부터 우크라이나, 벨라루시, 아제르바이잔, 그루지야 등 CIS국가들과의 공급가격 분쟁을 통해 수출가격에서의 적지 않은 인상을 이루었다. 그럼에도 불구하고 유럽국가에 공급하는 가격에 비해 여전히 절반 수준(54%)에 머무르고 있다. 러시아는 장기적으로 독립국가연합(CIS)으로의 수출가격을 유럽연합 수출가격 수준으로 인상할 예정으로 있어 적지 않은 수익 확대가 예상되고 있다.

셋째, 해외시장 개척과 더불어 시베리아 및 극동지역에서의 천연가스 개발 및 생산을 적극적으로 추진함으로써 생산의 증대 및 공급루트의 다변화를 통해 매출의 안정적 기조를 유지할 것으로 보인다. 특히 확인매장량만 3.2조㎥에 달하는 세계 최대 가스 매장지인 북부 바렌츠해(海)의 ‘쉬토크만’ 가스전에서의 생산이 2012년부터 본격화됨은 물론, 2007년 인수한 동시베리아 코빅타가스전(매장량 1.5조㎥)과 사할린프로젝트 II(매장량 원유 6억톤, 천연가스 7,000억㎥)에서의 생산도 속도가 붙을 것으로 보인다.

또한 사할린프로젝트 I과 서시베리아 하랴가(Kharyaga)유전 인수가 예정되어 있을 뿐만 아니라, 아프리카 최대 석유 및 천연가스 생산 및 수출국인 나이지리아 진출을 적극적으로 추진하고 있어 러시아 국내뿐만 아니라 세계시장에서의 지배력이 더욱 강화될 것으로 보인다.

넷째, 러시아 정부가 추진하고 있는 '국제 가스카르텔(가스OPEC)' 설립은 가즈프롬에게 최대의 수혜를 가져다주면서 세계 천연가스업계의 거대 제국으로 나아가는 발판을 마련해 줄 것으로 보인다. 특히 이사회 의장이었던 메드베데프가 대통령으로 취임하였고, 푸틴의 측근인 빅토르 주브코프(Zubkov)가 이사회 의장으로 선출될 것으로 예상됨에 따라 가즈프롬의 세계 진출 전략과 업계에서의 위상 및 입지가 더욱 공고해 질 것으로 보인다.

|

3) 기업신용등급 : 2006년말 무디스로부터는 러시아 국가신용등급보다 높은 A3를 받았으나, S&P 및 Fitch로부터는 각각 BBB, BBB-를 받았다. 아직까지 신용등급의 상향이 이루어지지 않고 있다. 러시아 국가신용등급이 BBB+수준에 머무르고 있는 것이 가즈프롬의 신용등급 향상에 적지 않은 부정적 영향을 끼치고 있다.

|

4) 시가총액 : 가즈프롬은 러시아 증권시장(RTS, MICEX, SPBEX)에서 유동성과 시장성이 가장 큰 최고 블루칩 주식이다. 총 발행주식수는 236억 7,351만주이며 액면가액은 5루블이다. 해외투자자를 대상으로 런던증권거래소(LSE)와 프랑크푸르트 증권거래소에 주식예탁증서(GDR)형태로 지분의 21.020%가 상장되어 있다.

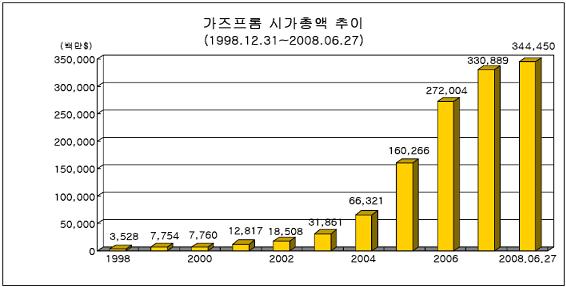

GDR 1주는 2006년 4월 18일부터 보통주 10주에서 4주로 변경되어 유통되고 있다. 1998년 말 35.3억 달러에 불과했었던 가즈프롬의 시가총액은 10년만인 2008년 6월 22일에는 3491.8억 달러로 무려 100배나 폭등했는데 동기간동안 유상증자가 하나도 이루어지지 않았다는 점에서 그 폭발적인 상승을 미루어 짐작할 수 있다.

특히 2006년 4월 28일에는 시가총액이 2,690억 달러를 기록함으로써 마이크로소프트(2,460억 달러)를 제치고, 엑손모빌(3,810억 달러), GE(3,580억 달러)에 이어 3위를 차지하였다. 그 후 2007년 11월 6일 처음 3,000억 달러를 넘어섰고, 2008년 6월 27일 현재 3,444억 달러를 기록하며 액손모빌(4,573억 달러), 페트로차이나에 이어 시가총액 세계 3위 지위를 유지하고 있다.

Deutsche Bank AG는 6월 27일자 보고서에서 국내가스가격 인상 및 국제유가 상승과 관련해 가즈프롬의 주가는 지금 수준에서 주당 30달러 수준(2008년 6월 27일 14.55달러)에 달해야 하며 그 경우 시가총액은 무려 7,100억 달러에 달해야 한다고 주장하였다.

|

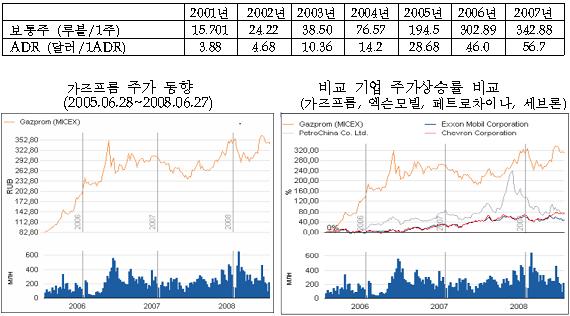

5) 주가동향 : 가즈프롬 주가는 국제 에너지가격의 급등에 따른 기업실적의 개선과 우크라이나, 벨라루시 등과의 가스가격 분쟁에 힘입어 최근 수년간 급등세를 시현하고 있다. 2001년 말 1주당 15.7루블이었던 주가가 2007년 말에는 342.9루블로 22배나 상승하였다.

2008년 5~6월 들어 세계 증시가 폭락 장세를 연출하는데도 불구하고 가즈프롬 주가는 2008년 5월 19일 역사적 최고가인 367.4루블을 기록하였고 6월 27일 현재 340.98루블로 견조한 흐름을 유지하고 있다. 런던증권거래소(LSE)에 상장된 주식예탁증서도 2001년 말 1 DR당 3.88달러에서 2007년 말에는 56.7달러로 급등하였다. 2008년 6월 27일 현재 58.40달러를 기록하고 있다.

최근 3년간(2005.06.28~2006.06.27) 가즈프롬의 주가 상승률은 러시아증권시장 평균상승률보다 앞서며, 경쟁업체인 엑슨모빌이나 페트로차이나, 세브론의 주가상승률을 월등히 초과하고 있다.

|

6) 주주구성(2007.12.31) : 러시아 정부는 2005년 가즈프롬의 지분 50%+1주를 확보해 국유화한 후 그 외의 주식에 대해서는 2006년 1월 13일 외국인에게 시장거래를 허용하면서 외국인 주식소유한도인 20%를 완전 철폐하였다.

2007년 말 기준 연방정부 통제하에 놓인 지분은 50.002%인데 그 중 연방재산관리청이 38.373%, 국영기업인 로스네프테가즈와 로스가지피카치야가 각각 10.740%, 0.889%를 보유하고 있다. 런던증권거래소와 프랑크푸르트 증권거래소에 주식예탁증서(ADR)로 21.020%가 상장되어 유통되고 있으며, 나머지 28.978%는 러시아 법인과 개인이 보유하고 있다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)