.png)

.png)

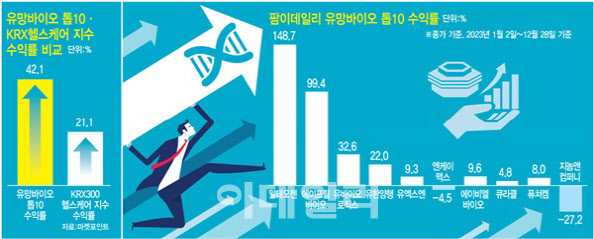

팜이데일리는 올해도 연초부터 총 10편에 걸쳐 ‘2024 유망바이오 기업 톱10’을 연재하고 있다. 올해 팜이데일리가 선정한 투자유망 기업들의 수익률이 어떻게 나올지 벌써부터 바이오 투자자들의 관심이 쏠리고 있다[편집자 주].

|

[이데일리 석지헌 기자] 바이오벤처 에이프릴바이오(397030)는 다른 어느 바이오기업보다도 올해 풍부한 기술수출 모멘텀을 갖췄다는 평가가 나온다. 지난해 임상시험을 통해 반감기 증대 플랫폼 ‘SAFA’에 대한 안전성과 확장성을 입증한 만큼 경쟁력은 충분하다는 분석이다.

|

IL-18 과발현은 아토피성 피부염, 스틸병 등 자가염증질환을 유발할 수 있다. 현재까지 IL-18을 표적으로 저해하는 치료제는 시장에 출시되지 않은 만큼, 상업화에 성공할 경우 ‘계열 내 최초 신약’(퍼스트인클래스)이 될 것으로 회사는 전망한다.

글로벌 제약사들이 APB-R3에 관심을 갖는 건 IL-18 표적 신약 개발 가능성에 주목하고 있기 때문으로 분석된다. 영국의 글락소스미스클라인(GSK)은 IL-18 중화 항체를 이용해 아토피 피부염 2차 치료제 임상 2a상을 마치고 최근 2b상에 진입했다. 미국 길리어드사이언스는 지난해 12월 19일 이스라엘 기반 항암 면역치료제 전문기업 ‘컴퓨젠’(Compugen)과 1조원 규모로 IL-18 결합 단백질을 표적으로 하는 전임상단계 항체 프로그램에 관한 독점 라이선스 계약을 체결하기도 했다. 아직 치료제로 출시되지 않은 IL-18의 기전과 상업화 가능성이 입증되고 있는 것이다.

이에 따라 시장에서는 APB-R3 기술이전 가능성을 높게 점치고 있다. 에이프릴바이오는 이달 미국 샌프란시스코에서 열리는 JPM 헬스케어에서도 다수의 APB-R3 관련 미팅을 진행할 예정으로 알려졌다.

SAFA 플랫폼은 혈장 내 알부민 단백질에 결합하는 바인더 ‘SL335’를 활용, 약효 단백질의 반감기를 늘리는 플랫폼 기술이다. 알부민은 간에서 만들어지는 단백질로, 체내 반감기가 약 20일로 알려져 있다. 특히 염증 부위에 과하게 축적되는 특징이 있어 알부민 단백질에 결합하는 바인더를 활용하면 낮은 면역원성과 반감기 증가, 염증 부위 축적에 따른 약효 증대 효과를 기대할 수 있다.

|

회사는 플랫폼 사업화를 통한 추가 기술수출도 기대하고 있다. 글루카곤 유사 펩타이드(GLP-1)로 비만, 비알콜성지방간염(NASH) 치료제를 개발 중이거나 항체약물접합체(ADC) 약물을 연구 중인 글로벌 제약사들에 SAFA 플랫폼 적용 가능성을 타진한다는 전략이다.

실제 APB-R3를 GLP-1 계열 치료제와 병용투여할 때 효능이 한층 개선되는 점을 확인했다. 에이프릴바이오는 플랫폼 사업화를 위해 BMS, J&J 등 글로벌 빅파마 출신 사업개발(BD) 책임자들을 대거 영입했다.

자금 리스크가 없다는 것도 강점이다. 현재 회사의 현금 보유액은 740억원이며, 2028년 만기되는 150억원 규모 전환사채 외엔 재무부담이 없는 상황이다.

한국투자증권은 제약·바이오주 중 자금 리스크가 없는 기업으로 에이프릴바이오를 꼽으며 “현금 700억원과 기술 수출로 인한 5400억원의 추가 캐쉬플로우를 고려할 때, 현재 가치는 아직 저평가 돼 있다고 볼 수 있다”고 진단했다.

올해 마일스톤 유입도 기대된다. 룬드벡이 APB-A1 임상 2상 첫 환자를 투약하는 시점이다. 올 하반기 약 80억원으로 추정되는 마일스톤 수령 가능성이 높다는 분석이 나온다. 현재까지 에이프릴바이오가 룬드벡으로부터 받은 계약금은 전체 5400억원 중 240억원이다. 통상 마일스톤 규모는 임상 후반부로 갈수록 커진다. 임상 3상을 마치거나, 품목허가(BLA)를 신청할 때 가장 비중이 높은 것으로 알려진다. 올해 기술이전을 하고 마일스톤까지 유입된다면 흑자전환도 가능할 수 있다. 신약 개발 바이오벤처가 상장 2년 만에 흑자를 달성하는 쾌거를 이루는 것이다.

앞서 에이프릴바이오는 2021년 룬드벡에 최대 4억4800만 달러(약 5400억원) 규모로 APB-A1을 기술이전했다. 룬드벡은 미국에서 임상 1상 연구를 진행한 결과 모든 용량에서 안전성을 확인했다고 발표했다. APB-A1은 최근 자가면역질환 치료제의 신규 표적으로 주목받는 CD40L을 표적하는 후보물질이다.

|