20일 금융감독원 전자공시시스템 등에 따르면 비보존 그룹에서 신약 연구개발 활동을 펼치고 있는 비보존에 대한 제약바이오 업계 투자가 지속적으로 줄어드는 것으로 확인됐다. 그동안 에스텍파마(041910)와 텔콘RF제약(200230)은 비보존의 최대주주까지 오르면서 주목받았으나 연이은 비보존 관련 이슈에 지분을 대거 정리하는 수순을 밟고 있다.

실제 에스텍파마는 2014년 비보존과 ‘비마약성 진통제 공동연구개발’ 업무협약을 맺으면서 처음으로 비보존의 지분을 획득했다. 당시 에스텍파마는 비보존 지분 9.18%인 주식 57만1429주를 취득했다. 이어 지속적으로 주식을 사들여 2015년 139만2771주 22.4%로 최대주주 자리에 올랐다. 하지만 이후 에스텍파마는 지분을 조금씩 매도하다 2019년 2분기 이후부터 본격 처분으로 방향을 전환했다. 결국 에스텍파마는 지난해 3분기 남아 있던 비보존 주식 44만5257주를 모두 처분하면서 지분을 완전 정리했다.

텔콘RF제약도 비슷한 모습을 보인다. 텔콘RF제약은 2016년부터 비보존 지분을 취득하면서 지분율을 높여갔다. 텔콘RF제약은 지분인수 및 신주인수권증권 권리행사 등으로 비보존 지분 37.64%를 취득해 최대주주가 됐다. 2017년에는 비보존이 텔콘RF제약의 계열사 텔콘생명과학을 흡수합병하기도 했다.

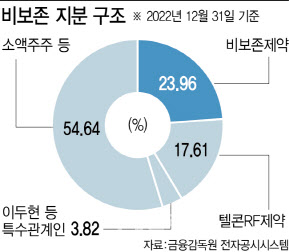

텔콘RF제약은 2018년 일부 비보존 지분을 매도했지만 약 22% 수준의 지분 602만1015주는 지난해 3분기까지 계속 보유했다. 그러나 지난해 4분기부터는 기조를 바꿔 지분을 줄이기로 결정했다. 지난해 4분기 텔콘RF제약은 비보존 주식 89만7000주를 매도하면서 지분은 17.61%로 낮아졌다. 올해 초에도 텔콘RF제약의 지분 줄이기는 이어졌다. 텔콘RF제약은 올해 초 72만9325주를 추가로 매도하면서 비보존에 대한 지분은 약 15%까지 떨어졌다.

|

업계에서는 두 기업이 비보존 지분을 정리하거나 낮추는 의도는 투자 수익 실현의 목적보다는 사실상 관계 정리에 가까운 것으로 분석한다. 이들이 지분을 줄이기 시작한 시점과 비보존 관련 각종 이슈 및 부정적 소식이 전해진 시기가 비슷하게 맞아 떨어지기 때문이다.

실제로 에스텍파마가 본격적으로 비보존 지분을 줄이기에 나선 2019년 하반기부터는 비보존에 각종 악재가 발생했다. 2019년 7월 비보존은 기술특례상장 평가에서 고배를 마셨다. 이어 같은 해 12월에는 오피란제린의 복부성형술 미국 임상 3a상 결과, 1차 지표인 12시간 통증면적합의 통계적 유의성 확보에 실패하면서 사실상 임상 실패로 돌아간 바 있다.

텔콘RF제약의 경우에도 투자 수익 실현과는 거리가 있다. 지난해 4분기 월별 비보존 장외가는 8330원, 9510원, 7590원 수준으로 2018년 6월 이후 최저 가격에 가깝다. 전년 같은 기간 주가 1만9500원, 1만4800원, 1만3600원과 비교했을 때도 최대 절반 이하 수준이다. 올해 비보존 주식을 추가 매도한 1월과 2월에도 비보존의 장외가는 9340원, 1만1000원 수준에 그친 만큼 이익 실현을 위한 지분 매도라고 판단하기는 어렵다는 분석이다.

텔콘RF제약이 약 5년 동안 유지하던 지분을 지난해 말부터 줄인 데는 비보존의 감사 ‘한정의견’이 영향을 미친 것으로 풀이된다. 비보존 제약(당시 비보존헬스케어)이 지난해 8월 반기 감사 의견 ‘거절’을 받으면서 비보존도 감사의견 한정을 받았는데, 비보존의 지분 20% 이상을 보유한 텔콘RF에게도 상당한 악영향이 미쳤을 수도 있다는 지적이다.

일반적으로 지분율 20%를 기점으로 관계기업과 투자기업으로 구분된다. 지분이 20% 이상이면 영향력 행사 목적의 관계기업투자로, 20% 미만이면 기타 지분투자로 분류된다. 지분이 감소하면서 텔콘RF제약이 밝힌 출자 목적도 ‘사업 확장’에서 ‘단순 투자’로 바뀌었다. 사실상 ‘선긋기’에 나선 셈이다.

신규투자 확보 난항 전망…임상 3상도 여파 있을 듯

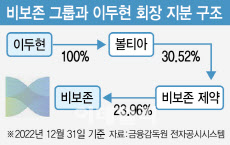

최대주주까지 올랐던 제약바이오 기업들이 지분을 전량 매도하거나 줄여가고 있는 만큼 새로운 투자자들도 적극 투자에 나서기 어려울 전망이다. 특히, 비보존 그룹은 계열사 간 순환출자를 통해 재원을 상호 보완하는 전략을 펴고있어 새 투자자가 끼어들기는 쉽지 않은 지분소유 구조라는 지적이다. 실제 지난해 말 기준 비보존 제약과 이두현 비보존 그룹 회장은 비보존 주식 약 25%를 보유 중이다. 비보존과 이두현 회장이 지분 100%를 가지고 있는 ‘볼티아’는 비보존 제약 약 40%를 가지고 있다.

|

비보존 제약이 보유한 현금성 자산은 2020년 643억원에서 2021년 137억원, 2022년 23억원으로 급격하게 줄었다. 지난해 말 기준 유동자산은 475억원, 유동부채는 778억원으로 당장 급한 불부터 꺼야하는 상황이다.

비보존은 지난해 말 기준 현금 및 현금성 자산이 37억원이다. 비보존 제약과 마찬가지로 2020년 283억원, 2021년 199억원에서 크게 감소했다. 2022년 말 유동자산 594억원, 유동부채 15억원으로 유동비율 측면에서 비보존 제약보다는 그나마 나은 상황이다.

하지만 최근 사업연도 매출액이 5억원 미만으로 집계되면서 지난달 30일 투자유의 종목으로 지정돼 어려움을 해소하기엔 역부족일 것으로 보인다. 최근 2개 사업연도에서 연속으로 매출액이 5억원 미만이 경우 규정에 따라 K-OTC 시장 지정해제가 될 수도 있다.

비보존과 비보존 제약의 자금난에 따라 오피란제린 임상 3상에도 여파가 있을 전망이다. 업계는 실시 지역 또는 규모에 따라 차이가 있지만 보통 임상 3상 시험을 진행하는데 500억~1000억원 가량이 들어가는 것으로 추정한다.

이두현 회장은 지난 임상 2상 결과 발표 자료를 통해 “향후 오피란제린 크림 임상 3상은 그룹당 78~136명으로 충분한 수의 환자를 확보한다면 장단기 치료 효능에 대한 통계적 유의성 확보가 가능할 것으로 분석됐다”고 언급했지만 비용 문제가 발목을 잡을 가능성이 높다는 게 업계의 예상이다.

비보존 그룹 관계자는 “기존 사업의 실적 부진과 신규 사업의 가시적 성과 확보가 지연되며 매출이 전반적으로 감소했다”며 “임상 3상은 준비 단계로 예상 비용을 예측하기 어렵고 자금 확보 계획, 매출 목표 등에 대해서는 확정된 사항이 없다”고 말했다.

![박재현 연임 못하나…한미사이언스, 이사회서 새 대표 후보 논의[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031101657t.800x.0.jpg)