|

9일 금융투자업계에 따르면, 에스티팜의 올리고뉴클레오타이드(이하 올리고) 내년 매출은 4966억원을 기록할 전망이다. 에스티팜의 올리고 가동률 56%를 가정해 산출한 수치다. 단순 계산상, 가동률 70%에선 6238억원, 100%에선 8911억원의 올리고 매출액이 가능하다. 에스티팜은 지난해 올리고 매출 865억원을 기록했다. 올리고는 유전자 치료제 원료의약품이다.

최근 올리고핵산 치료제(유전자 치료제)는 차세대 치료제로 급부상하고 있다. 기존 저분자 치료제나 항체 치료제는 몸속 세포에 작용해 질병과 증상을 완화시킨다. 올리고핵산 치료제는 DNA·RNA와 결합해 병리적인 유전정보를 차단한다. ‘기적의 치료제’로 불리는 바이오젠의 ‘스핀라자’도 올리고핵산 치료제다. 스핀라자는 척수성 근위축증 치료제로 불치병을 치료의 영역으로 바꿔놨다. 최근 내로라하는 글로벌 빅파마들이 유전자 치료제 임상을 마치고 상업화에 돌입하면서 올리고 생산회사들이 고성장 초입 구간에 들어섰다는 평가다.

하반기 생산량 크게 증가...구매처 정해져

에스티팜 역시 글로벌 올리고 산업의 한복판에 서 있다. 에스티팜은 당장 올 하반기부터 가파른 올리고뉴클레오타이드(이하 올리고) 매출 증가세를 현실화할 전망이다. 에스티팜은 현재 제1올리고동 3·4층 증설을 진행 중이다. 증설은 상반기 완료되고 하반기부터 생산에 들어갈 예정이다. 특이한 건 3·4층 증설 비용 3000만달러(377억원) 가운데 2000만달러(251억원)를 한 글로벌 제약사가 무상 지원했다는 점이다.

|

에스티팜 관계자는 “임상 중이던 유전자 치료제가 상업화되면서 글로벌 전역에서 올리고 공급 부족이 나타나고 있다”면서 “이런 상황에서 올리고 제조사들은 물량도 미미하고, 실패 확률이 높은 초기 임상단계의 치료제 계약 회피 풍조가 확산하고 있다”고 진단했다. 이어 “우리에게 투자한 글로벌 제약사는 이런 상황을 2년 전부터 예측하고 올리고 생산 라인을 입도선매한 것”이라고 덧붙였다.

그는 “이 글로벌 제약사는 올리고 생산라인 증설 비용만 부담하는 게 아니다”면서 “유지보수비, 해당 라인 인건비 등 연간 30억~70억원의 설비사용 수수료도 부담하는 조건이다. 그럼에도 생산라인 소유권은 에스티팜에 있다”고 강조했다. 이어 “대신 이 글로벌 제약사에 판매되는 올리고 단가는 여타 계약사보다는 낮은 수준”이라고 부연했다. 그는 2000만달러를 투자사 이름을 밝힐 순 없지만, 글로벌 톱3 제약사라고 귀띔했다.

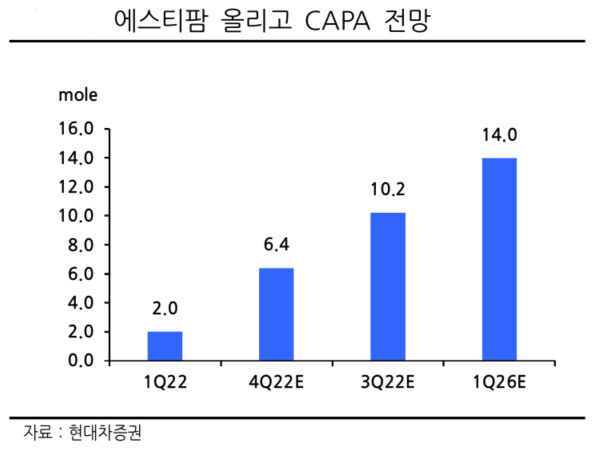

이번 증설이 완료되면 에스티팜의 생산량은 기존 2몰(mole)에서 6.4몰(mole)로 3배 이상 확대된다. 1몰은 올리고 종류에 따라 330~1000kg 규모다. 100% 가동률을 가정하면 에스티팜의 올리고 생산량은 800kg에서 4593kg로 확대되는 셈이다. 이 가운데 0.8몰은 2000만달러를 투자한 다국적 제약사 몫이다. 에스티팜은 이달 중 의약품 제조·품질관리(GMP) 인증을 마무리하고 내달부터 증설라인에서 올리고를 생산할 예정이다. 증설라인에서 생산된 올리고는 빠르면 4분기, 늦으면 내년 초 선적을 통해 매출로 반영될 예정이다.

‘렉비오’ 2차 밴더 추정...첫 상업화 물량

에스티팜의 매출 전망 호재는 이게 끝이 아니다. 에스티팜이 노바티스 고지혈증 치료제 ‘렉비오’의 올리고 2차 밴더로 알려졌다. 업계 확인 결과, 애질런트가 1차 밴더, 에스티팜이 2차 밴더다.

렉비오는 2년에 1회 투약만으로도 증상 개선이 이뤄져, 글로벌 블록버스터 의약품 후보로 기대를 모으고 있다. 렉비오는 지난 2020년 12월 유럽의약품청(EMA), 지난해 11월 미국 식품의약국(FDA)에서 각각 품목허가를 받았다.

에스티팜 사정을 잘 아는 한 관계자는 “에스티팜이 렉비오 관련 올리고 초도 물량만 800억원에 이르는 것으로 알고 있다”면서 “에스티팜이 그동안 임상시료만 공급했었는데, 렉비오 수주가 사실이라면 첫 상업화 물량 개시”라고 말했다. 금융투자업계에선 렉비오 매출액은 올해 2억5000만달러(3138억원)에서 오는 2026년 21억달러(2조6366억원)로 성장할 것으로 전망했다.

|

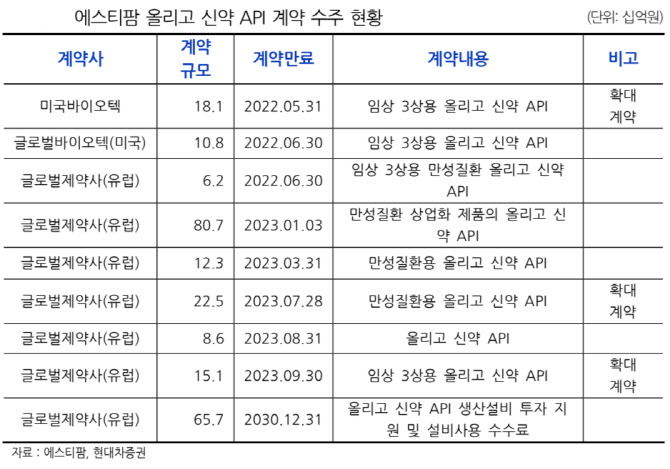

이 외에도 에스티팜은 올해 글로벌 제약사로부터 6건의 올리고 수주를 확보했다. 업계에선 아이오니스, 애로우헤드, 다이서나, 앨나일람이 에스티팜과 공급계약을 맺은 것으로 추정하고 있다. 관련 적응증으론 척추근성위축증, 비알콜성간암(NASH), 만성B형간염, 혈전증, 황반변성, 유전성혈관부종 등으로 다양하다. 앞서 말한 스핀라자 원료공급 계약도 포함돼 있는 것으로 알려졌다.

에스티팜 관계자는 “올리고는 혈액암 치료제처럼 합성이 어려우면 판매단가가 g당 1000달러(125만원) 수준까지 올라간다”면서 “임상시료는 평균 600~700달러(75만~87만원), 상업용은 200달러(25만원) 수준”이라고 설명했다.

그는 “현재 올리고 관련 26개 프로젝트가 진행 중이고, 생산 스케줄이 풀(full)로 차있다”면서 “생산라인을 투자한 글로벌 제약사로부터도 프로젝트가 계속 들어오고 있다”고 밝혔다. 이어 “2030년 올리고 글로벌 시장 규모는 7조원 수준으로 전망된다”면서 “점유율 20%를 가정해도 최소 1조4000억원 매출을 기록할 것으로 보인다. 보수적으로도 1조원 이상은 할 수 있다는 자신감이 있다”고 덧붙였다.

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)