|

소액단기전문보험사는 일명 미니보험이 주요 취급 대상이다. 자본금은 20억원 이상, 보험기간은 1년, 보험금 상한액은 5000만원, 연간 총보험료 상한액은 500억원을 기준으로 한다.

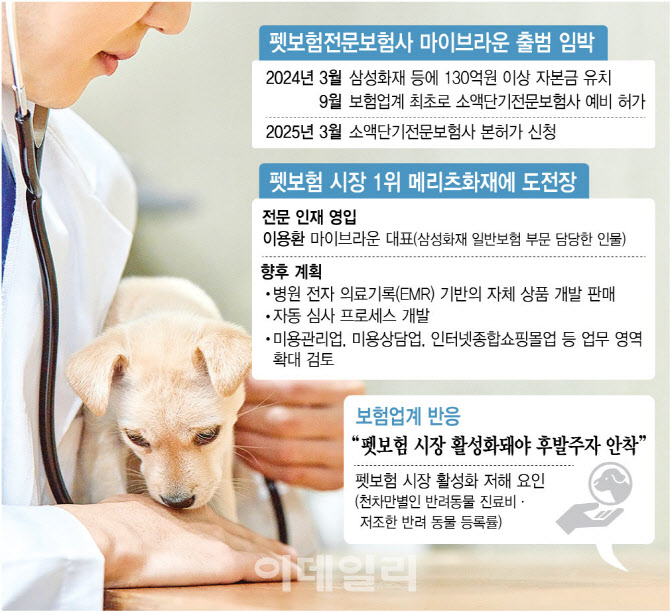

펫보험 시장 1위를 차지하고 있는 메리츠화재와의 경쟁도 본격화할 것으로 보인다. 마이브라운은 소액단기전문보험사로 예비 허가를 받은 만큼 병원 전자 의료기록(EMR) 기반의 자체 상품 개발과 판매, 자동심사 프로세스를 개발에 나설 계획이다. 아울러 미용관리업, 미용상담업, 인터넷종합쇼핑몰업 등으로 업무 영역을 점차 확대할 전망이다.

삼성화재와의 밀접한 관계도 눈에 띈다. 마이브라운이 지난해 4월 선임한 이용환 대표 삼성화재에서 일반보험 부문에서 근무했다. 마이브라운은 감사도 삼성화재 출신을 선임했다. 마이브라운 상표 출원 역시 삼성화재 주도로 이뤄졌다. 마이브라운은 반려동물 산업 생태계를 주도하는 플랫폼 구축을 목표로 하고 있다.

마이브라운은 시장 후발주자인 만큼 당분간 상품 경쟁력 확보에 주력할 전망이다. 지난 1월 메리츠화재는 업계 최초로 기존 질병 등 치료 이력이 있어도 가입할 수 있는 간편 심사형 반려동물 보험을 출시했다. 이를 위해 메리츠화재는 반려동물의 질병 이력을 추적 관찰할 수 있는 코호트 의료통계를 구축했다.

마이브라운이 시장에 성공적으로 안착하기 위해선 펫보험 시장 활성화가 선행해야 한다는 목소리도 나온다. 보험업계 관계자는 “국내 펫보험 가입률은 1.7%에 불과하다”며 “먼저 펫보험 시장에 진출한 보험사들이 파이를 나눠 먹고 있다. 시장이 활성화돼야 후발주자도 살아남을 수 있는 구조가 될 것이다”고 말했다.

이어 “펫보험 시장 활성화 저해 요인으로는 최대 65배까지 차이가 나는 것으로 알려진 반려동물 진찰료, 저조한 반려동물 등록률 등이 꼽힌다”며 “진료비가 표준화돼야 펫보험 상품 개발도 쉬워진다. 반려동물에 대한 등록이 이뤄져야 개체 식별도 가능한 부분이다”라고 덧붙였다.

펫 보험 전문사 출범에 대한 기대감도 크다. 시장 다양화는 물론 반려동물 양육과 치료비 부담을 완화할 수 있기 때문이다. 보험업계 관계자는 “소액단기전문보험사가 펫 보험시장에 진입하면 전체적인 보험료 수준도 낮아지고 다양한 보장 상품이 나올 수 있는 시장환경을 조성할 수 있다”며 “펫 보험 시장 자체가 다양화할 것으로 기대한다”고 했다.

![외국행 꿈에 엄마가 걸림돌…친모 살해 뒤 옆에서 잠든 아들[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021200006t.jpg)