|

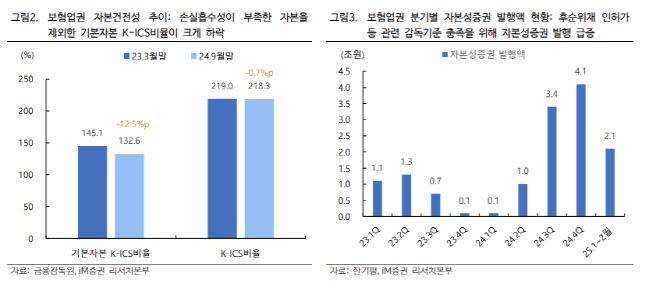

이는 기준금리 인하 시기에 킥스 비율 하락에 따른 보험사들의 후순위채 발행 수요가 증가, 현행 제도상 자본의 질이 악화되는 부작용이 발생할 수밖에 때문이다. 김 연구위원은 “대부분의 보함사가 기타포괄손익으로 할인율 변동을 반영하고 있는데 지난 2023년 말부터 최근까지 기타포괄손익이 음수가 된 영향으로 기타포괄손익 누계액이 감소해 자본이 감소하는 흐름을 보였다”고 설명했다.

이에 보험사들의 킥스 비율은 감소하기 시작했고 이를 보완하고자 자본성증권(후순위채) 발행이 급증했는데, 지난해 상반기까지만 해도 발행 규모가 분기당 1조원에 불과하던 자본성증권 발행량은 지난해 3분기와 4분기 각각 3조 4000억원, 4조 1000억원으로 급증한 바 있다.

김 연구위원은 “킥스 비율이 현행 150%에서 최대 130%까지 하락하게 될 경우 후순위채 발행 수요뿐만 아니라 부채 듀레이션 확대에 따른 자산 듀레이션 확대 수요도 이전 대비 줄어들 수 있다”면서도 “다만 한은은 연말까지 2회 가량의 추가 인하 가능성을 남긴 상황”이라고 짚었다.

올해 연말까지 2차례 가량의 추가 금리인하를 감안하면 국고채 10년물 금리는 최소 2.50% 부근까지 추가 하락이 가능한데 이에 따라 킥스 비율이 추가적으로 크게 하락할 수 있다는 점은 초장기채 수요가 지속될 것으로 보는 전망의 주된 배경이다.

김 연구위원은 “결국 자본건전성 저하에 노출된 보험사들의 초장기 국고채나 본드포워드 등의 자산듀레이션 확대 상품에 대한 수요는 계속적으로 유지될 것”이라면서 “특히 후순위채 발행이 한정된 중소형 보험사들의 초장기채 매수는 더 확대될 것”이라고 전망했다.

![고맙다, 코스피!…연기금 줄줄이 '역대 최고 수익률' [마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26021001687t.630x.0.jpg)