|

|

실제로 가계대출 연체율은 상승세가 주춤했으나, 취약차주 비중이 오름세를 지속하는 등 취약부문의 상환능력은 저하된 것으로 나타났다. 차주수 기준으로 취약차주 비중(6.6%→6.9%)과 잠재 취약차주 비중(17.5%→17.6%)은 모두 오름세다.

가계 자산의 상당 비중을 차지하는 주택가격이 비수도권을 중심으로 하락하면서 자산 측면에서의 가계 채무상환능력 약화 우려가 확대되는 상황이다.

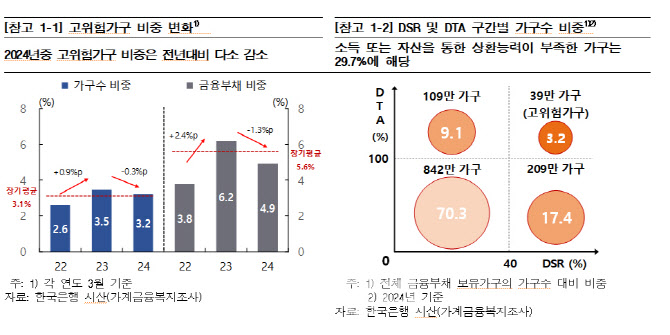

우리나라의 고위험가구는 2024년 기준 38만 6000가구로 금융부채 보유가구의 3.2%이며, 이들이 보유한 금융부채는 72조 3000억원으로 전체 가구의 4.9%를 차지하고 있다.

2024년 고위험가구의 수와 금융부채 비중은 금리 상승 등의 영향으로 크게 높아졌던 2023년(각각 3.5% 및 6.2%)에 비해 하락(각각 -0.3%포인트 및 -1.3%포인트)했으나 2022년에 비해서는 여전히 높은 수준을 유지하고 있다. 가구수 기준으로는 장기평균(3.1%, 2017~24년)을 상회하고 있다.

소득 또는 자산 중 한 가지 지표 측면에서 상환능력이 부족한 가구 비중은 26.5%(318만가구)로 전체 금융부채의 34.8%(512조원)를 보유하고 있다.

우리나라 고위험가구의 총부채상환비율(DSR)은 75.0%(중위값 기준), 자산평가액 대비 총부채(DTA)는 150.2%(중위값 기준)로 소득 및 자산 측면에서 채무상환 여력이 크게 저하돼 있는 것으로 평가된다.

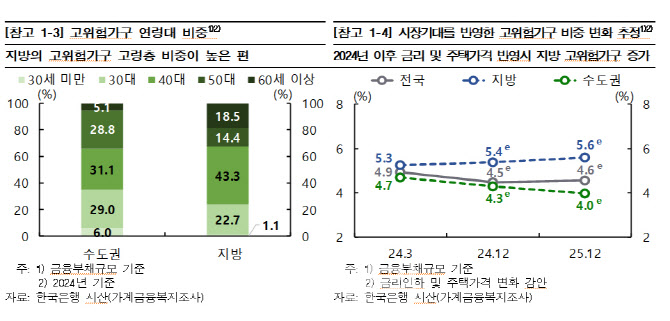

지방 고위험가구의 중위값 기준 DSR 및 DTA는 각각 70.9%, 149.7%로 수도권 고위험가구(78.3%, 151.8%)와 큰 차이를 보이지는 않았다. 다만 지방의 고위험가구는 60세 이상 고령층 가구주 비중(18.5%)이 수도권(5.1%) 보다 높아 소득기반이 상대적으로 취약한 것으로 나타났다.

|

한은은 “지방의 경제성장이 수도권에 비해 부진한 가운데 최근 지방 주택가격의 하락세 등을 감안할 때 향후 지방 고위험가구의 채무상환 부담이 증가될 가능성이 있다”고 진단했다.

서울 등 수도권에 비해 미분양이 늘어나고 건설경기가 부진한 지역의 경우 고위험가구가 늘어날 가능성이 큰 것으로 판단된다.

따라서 한은은 “지방 고위험가구를 중심으로 부실위험이 확대되지 않도록 관련 동향 및 정부 대응방안의 효과 등을 면밀히 모니터링할 필요가 있다”고 강조했다.

![“명품인 줄” 이부진, 아들 졸업식서 든 가방…어디 거지?[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021100594t.jpg)