.png)

.png)

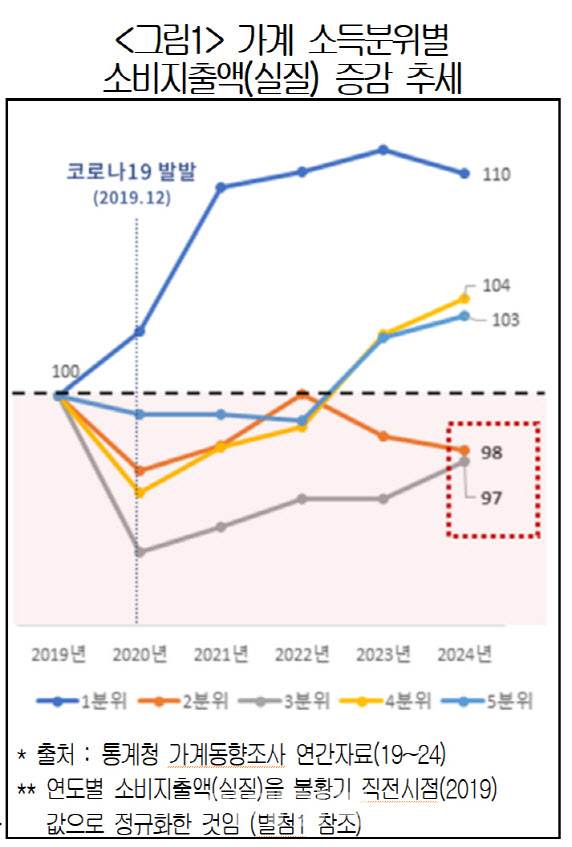

17일 대한상공회의소가 발간한 ‘최근 소비동향 특징과 시사점 연구’에 따르면 코로나 직전시점(2019년)을 기준(100)으로 가계소득분위별 실질 소비지출액(물가상승분 제외)을 분석한 결과 2020년부터 지속된 소비위축이 ‘허리계층’인 중산층(2·3분위)을 중심으로 장기화되고 있는 것으로 나타났다. 저소득층(1분위)의 경우 오히려 소비지출액이 증가하는 양상이 나타났으며, 고소득층(4·5분위) 역시 코로나 이후 3년까지는 소비지출액이 소폭 감소했으나 2023년을 기점으로 회복추세다.

코로나 이전인 2019년과 비교해 중산층(2·3분위) 한계소비성향 감소폭도 두드러지게 크게 나타났다. 2분위의 한계소비성향은 2019년 90.8%에서 2024년(1~3분기) 81.8%로 하락했으며, 3분위 역시 2019년 수준을 회복하지 못했다. 대한상의는 “저소득층(1분위)은 정부 지원에 힘입어 소비를 유지하고, 고소득층(4·5분위)은 자산증가와 소득 회복으로 빠르게 소비를 정상화하고 있는 반면, 중산층(2·3분위)의 소비 침체가 장기화되면서 내수 전반에 미치는 영향이 점차 확대되고 있다”고 분석했다.

산업연구원 구진경 서비스미래전략실장은 “2·3분위 한계소비성향 감소는 물가상승에 따른 실질구매력 저하와 함께 가계대출 증가에 따른 이자비용 상승 등에 의한 것으로 판단된다”면서 “중위소득 계층에서는 가계부채 증가와 이자비용 증가로 가처분소득이 줄어들면서 소비 여력이 급격히 하락한 상황으로, 소비 회복을 위해 중간계층 현금 흐름 개선이 필요하다”고 말했다.

한편, 2008년 글로벌 금융위기 및 2020년 코로나19 팬데믹 직전부터 5년 간의 소비지출액 추이를 비교한 결과 소비감소의 폭, 회복패턴, 속도에서 차이를 보이는 것으로 나타났다. 금융위기 기간에는 가계의 월평균소비지출액 평균치(2008년~2009년)가 2007년 대비 2.51% 감소했으나 2010년에 2007년 수준을 회복했다. 반면 코로나 직후인 2020년에는 2019년 대비 2.82% 감소 이후 3년이 지난 2022년까지 소비 규모가 2019년 수준을 밑돌며 회복 속도가 상당히 더딘 것으로 나타났다.

|

실제로 코로나 이후 최근 5년간(2020년~2024년) 소비변화를 품목별로 분석한 결과, 일부 품목들은 코로나 이전인 2019년의 소비지출 수준을 회복하지 못한 것으로 나타났다. 특히 의류·신발, 기타상품·서비스(개인용품, 보험료 등) 부문의 경우 지속적인 어려움을 겪고 있는 것으로 분석됐다.

단국대 정연승 교수는 “특히 의류·신발은 2019년 대비 소비지출이 18% 감소하는 등 회복이 가장 더딘 것으로 나타났다”며 “소비부진이 이대로 장기화될 경우 공급측면에서 부정적 영향을 줄 수 있는 만큼 소비 진작을 넘어 관련 산업의 수익성과 매출제고를 위한 종합적 대책마련이 필요하다”고 설명했다.

보고서는 소비회복을 위한 단기과제로 중산층 맞춤형 소비촉진, 부채부담 완화, 자영업자 대책 등을 강조했다. 상의는 “수출의존도가 높은 우리나라 경제구조에서 최근의 글로벌 통상환경을 고려했을 때, 안정적인 내수 뒷받침이 중요하다”며 “중장기적으로는 외국인 근로자 유입 확대와 같은 내수 확대정책을 병행해 내수시장의 체질을 변화시켜나갈 필요가 있다”고 했다.

![S&P500·나스닥 최고치, 애플 강세·중동 완화 기대감[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200205t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)