|

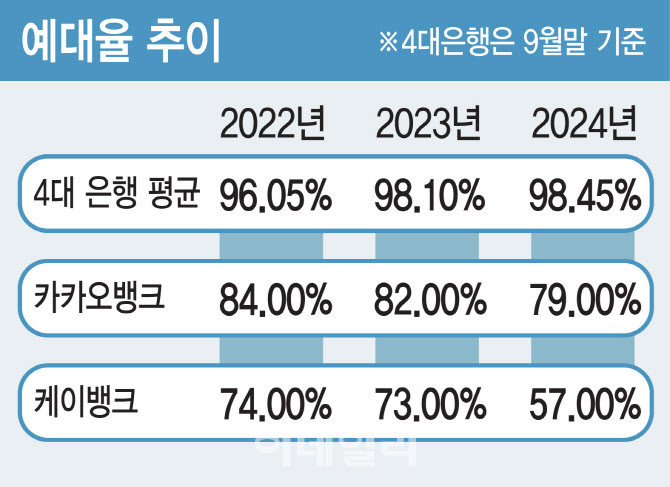

이와 대조적으로 4대 은행의 예대율은 상승세다. 2022년과 2023년 4대 은행의 평균 예대율은 96.05%에서 98.10%로 올랐다. 이어 작년 9월말 기준 평균은 98.45%를 기록했다. 금융권에서는 규제의 영향이 크다고 보고 있다. 인뱅이 매년 중·저신용자 대출 비중 30% 이상을 준수해야 한다. 인터넷은행 출범 취지를 살리기 위한 규제지만 갈수록 규제 강도가 강해지고 있다. 금융위원회는 지난달 28일 서민금융지원 강화 방안으로 인뱅 중저신용자 대출 목표치 기존 규제에 더해 신규 취급액 30%를 추가했다.

여기에 가계대출 관리 목표에 따라 올해 증가율이 정해진 것도 성장 장애물로 꼽힌다. 금융당국은 올해 인뱅의 가계대출 증가율을 4.8%에 관리할 방침이다. 시중은행(1~2%)과 비교해 2배 이상 높지만 인뱅의 여신 규모가 10분의 1도 미치지 못하는 점을 고려하면 공격적인 영업을 할 수 없다. 실제 지난해부터 이어진 인뱅 주택담보대출의 오픈런은 해가 바뀌어서 지속하고 있는데 가계대출 관리가 그 원인으로 꼽힌다.

금융권 관계자는 “인터넷은행은 기존 은행보다 저원가성 자본조달을 통해 낮은 금리로 여신을 제공할 수 있다”며 “하지만 규제 준수 등의 문제로 사업을 확장하는 데 어려움이 많다”고 말했다.

!['120억' 장윤정·도경완의 펜트하우스, 뭐가 다를까?[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020800099t.jpg)