|

더 심각한 것은 카드론을 갚지 못해 카드론을 받은 카드사에서 다시 대출을 받는 대환대출도 늘고 있다는 점이다. 대환대출 잔액은 1조6843억원으로 1월 말(1조6110억원)과 비교해 733억원 늘었다. 결제성 리볼빙 이월잔액 역시 7조 613억원으로 전월(7조 522억원)보다 소폭 증가했다.

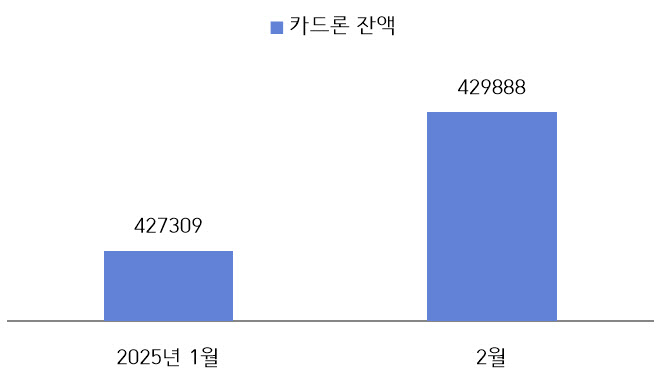

지난 2월 카드론 평균 금리는 연 13.08%로 기준금리(2.75%)의 5배에 육박한다. 최고 금리는 연 19.42%다.

고이율 상품의 이용 증가는 건전성을 악화시킨다. 금융감독원에 따르면 8개 전업카드사(삼성·신한·현대·KB국민·우리·하나·롯데·BC카드)의 연체율은 지난해 말 1.65%를 기록했다. 이는 2014년(1.69%) 이후 10년 만에 최고치다. 연체율은 2022년부터 3년 연속 상승세를 그리고 있다. 연체율은 카드 대금, 할부금, 리볼빙, 카드론, 신용대출 등의 1개월 이상 연체율을 말한다.

카드업계는 수익성 악화에 건전성 지표마저 취약해지면서 이중고를 겪고 있다. 올해부터 신용카드 수수료율은 연매출 10억원 이하 영세·중소가맹점은 0.1%포인트, 연매출 10억∼30억원 이하 중소가맹점은 0.05%포인트를 각각 인하했다. 카드 수수료율은 2007년 이후 17년 간 15차례 인하했다. 적격비용 산정제도가 도입된 2012년부터 지난해까지 영세·중소가맹점이 경감받은 수수료 규모는 9조 7200억원으로, 연평균 8100억원 수준이다. 즉 카드업계 수익이 매년 8100억원 줄었다는 의미다. 올해 수수료가 또 내려가면서 매년 3000억원의 수익이 감소할 것으로 추산된다.

이런 탓에 카드사들의 순익은 둔화되는 추세다. 지난해 전업카드사의 총 순익은 2조 5910억원으로 전년대비 0.3% 증가하는 데 그쳤다. 2022년(2조6062억원)과 비교하면 순익은 오히려 줄었다.

여기에 최근 카드업계가 애플페이 도입을 확대하고 있고, 삼성페이의 수수료 유료화 전환도 부각되면서 비용은 늘어날 전망이다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)