|

강 연구원은 이어 “최근 경쟁사가 맥주 가격 인상을 진행했기에 맥주와 함께 소주 가격 인상 또한 기대해 볼 수 있는 환경이 조성됐다”며 “앞으로 베트남 공장 가동 시엔 더욱 빠른 해외 매출액 비중 증가와 수익성 개선도 기대된다”고 덧붙였다.

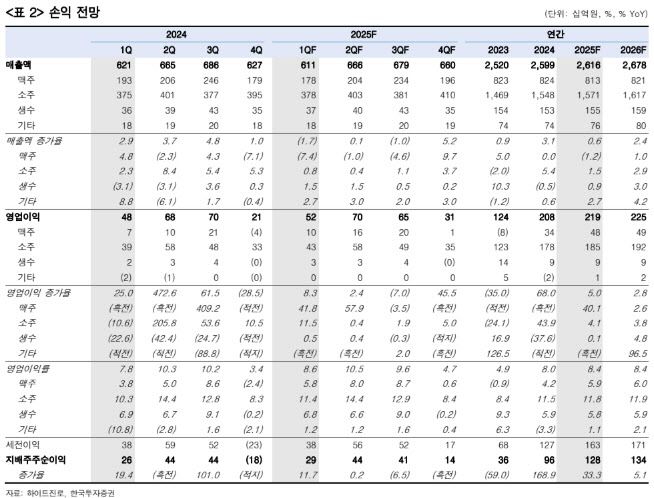

그는 하이트진로의 올 1분기 매출액이 전년 동기 대비 1.7% 감소한 6109억원, 같은 기간 영업이익이 8.3% 증가한 524억원을 기록하면서 시장 기대에 부합할 것으로 전망했다. 외식 시장 침체 등 비우호적인 사업 환경에서도 비용 절감을 통한 수익성 개선을 이뤄내리라고 본 셈이다.

소주 사업 매출액은 전년 동기 대비 0.8% 증가한 3778억원, 영업이익은 11.5% 늘어난 433억원으로 추정했다. 전체 시장 출고량은 소폭 감소하겠으나 하이트진로는 소주 시장에서 점유율을 추가로 확보하며 출고량 감소를 방어했을 것으로 평가했다.

맥주 사업 매출액은 전년 동기 대비 7.4% 감소한 1784억원, 영업이익은 41.8% 증가한 103억원으로 추정했다. 맥주 또한 외식 시장 부진으로 전체 시장 출고량이 감소할 것으로 예상했다.

강 연구원은 “경쟁사의 가격 인상으로 해당 제품에 가수요가 발생하며 하이트진로의 맥주 출고량이 감소했을 것”이라면서도 “비용 절감을 통해 영업이익은 증가할 것”이라고 설명했다.

그는 이어 “외식 시장 침체가 이어지고 있기 때문에 단기간 내에 주류 시장 내 경쟁이 다시 심화할 가능성은 제한적”이라고 평가하기도 했다.

![조상님도 물가 아시겠죠… 며느리가 밀키트 주문한 이유[사(Buy)는 게 뭔지]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500087t.jpg)

![설에 선물한 상품권, 세금폭탄으로 돌아온 까닭은?[세상만사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500108t.jpg)

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)