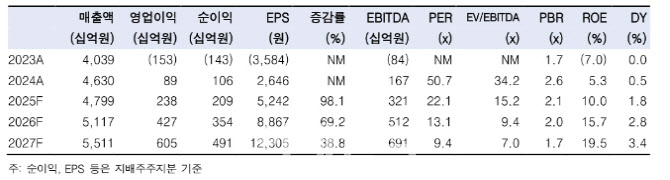

강경태 한국투자증권 연구원은 7일 “1분기 연결 기준 매출액은 전년 동기 대비 19.9% 증가한 1조 1997억원, 영업이익은 흑자전환한 420억원으로 추정한다”며 이같이 밝혔다. 컨센서스와 비교해 매출액은 부합, 영업이익은 6.0% 하회하는 수준이다.

이에 대해 강 연구원은 “지난해 12월 매출이 훌쩍 증가 한 것은 착시효과 때문이었다”며 “선표 상, Ro-pax 2척의 빈 자리에 단납기 프리미엄을 얹어서 수주한 P/C선이 들어오면서 발생한 일이며, 이는 올해 1월 부로 정상화됐고, 비수기인 점을 감안하면 양호한 매출이 발생하고 있다”고 설명했다.

또 “수익성은 2분기부터 개선될 것”이라며 “일본 Nissen Kaiun이 발주한 P/C 18척을 수주잔고에 안은 채 올해를 시작했기 때문인데, 2023년 하반기부터 시세대로 수주한 호선들이 매출에 들어오면서 수익성은 개선된다”고 짚었다.

강 연구원은 HD현대미포의 수주잔고 구성이 대형사를 향해 가고 있다고 진단했다. 그는 “HD현대미포 별도 기준 2024년 말 수주잔고는 78억 7500만달러이며, 이 중 37.3%는 MR급 P/C이었다”며 “그러나 정체기에 접어든 P/C 수요를 감안하면, 매출화 돼 잔고에서 빠져나가는 만큼 새로 채우기는 어려울 것”이라고 말했다.

그러면서 “만약 올해 수주목표 38억달러를 LNG BV(12억달러, 13척), LPGC(12억달러, 15척), 컨테이너선(7억 1000만달러, 14척)으로 채우고, P/C를 모두 베트남으로 분산하면, 2025년 말 별도 수주잔고의 39.0%는 LPGC, 21.5%는 LNG BV가 차지할 것”이라며 “P/C 중심에서 가스선 위주로 변하게 되는 것인데, 이에 따라 2027년 영업이익률은 11%대로 진입할 것”이라고 설명했다.

한편 강 연구원은 HD현대미포가 업종 내 합리적인 밸류에이션 구간에 진입해 있다고 분석했다.

그는 “지난 2월 이후 경쟁사 대비 부진한 주가는 수익성 개선이 더디다는 시장의 우려 때문이었다”며 “이제 그 우려를 걷어내고, 가스선 중심의 조선사로 변해가는 HD현대미포를 합리적인 밸류에이션에서 다시 진입할 때”라고 강조했다.

|