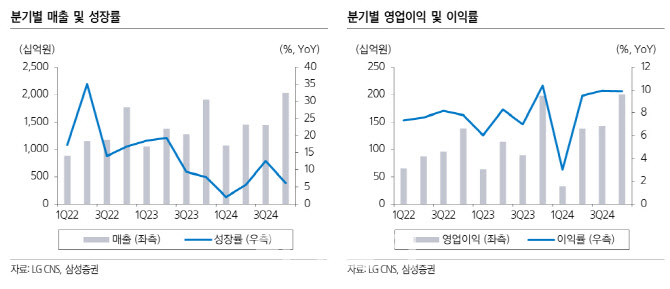

삼성증권 오동환 연구원은 17일 보고서에서 ”지난해 대규모 프로젝트 종료에 따른 기저효과와 그룹사 업황 부진으로 인해 4분기 매출 성장률은 전년 동기 대비 6.2% 증가에 그쳤으며, 영업이익도 1.1% 증가하는 데 그쳤다”며 “고마진 관계사 프로젝트 종료의 영향으로 매출원가율이 상승했고, 이에 따라 영업이익 증가율도 제한적이었다”고 분석했다.

이어 그는 “동사는 클라우드·AI 부문에 성장이 달렸다”며 “지난해 9.9%의 매출 성장률을 기록하며 전체 성장을 견인했지만, 전통적인 디지털 비즈니스 서비스(SI/SM) 부문은 -5.1% 역성장을 나타냈다”고 설명했다.

올해 LG CNS는 클라우드·AI 중심의 사업 강화에 나설 계획이다. 지난 2년간 PoC(Proof of Concept)를 통해 기업 고객의 생성형 AI 활용 가능성을 검증한 데 이어 올해부터 본격적인 AI 도입 확대에 나서며 관련 매출 증대를 꾀한다는 전략이다.

LG그룹 계열사의 실적 반등 여부도 중요한 변수로 작용할 전망이다. 지난해 LG화학 등 주요 계열사의 부진으로 인해 LG CNS의 매출 성장률이 둔화됐지만, 올해는 LG그룹 계열사의 합산 매출 성장률이 2.6%로 회복될 것으로 예상된다. 삼성증권은 “LG CNS가 그룹사 실적 개선과 함께 클라우드·AI 사업 확대로 경쟁력을 강화한다면 성장 둔화 우려를 해소할 수 있을 것”이라고 내다봤다.

현재 LG CNS의 주가는 2024년 기준 주가수익비율(P/E) 13.7배로 경쟁사인 삼성SDS(11.7배)보다 높은 수준이다. 이에 따라 시장에서는 높은 밸류에이션을 정당화하기 위해 LG CNS가 경쟁사 대비 우수한 매출 및 영업이익 성장률을 증명해야 한다는 목소리가 나온다.

|