|

이에 따라 삼성전자(005930)와 SK하이닉스(000660)의 2분기 실적 추정치도 유지될 전망이다. 4월부터 삼성전자, SK하이닉스는 디램과 낸드 가격 인상을 추진하고 있다. 김 연구원은 “삼성전자의 2분기 영업이익은 레거시 메모리 가격 인상과 출하 증가에 따른 반도체(DS) 이익 증가 효과로 7조원으로 추정되어 1분기 실적을 저점으로 4분기까지 증익 추세가 이어질 것”이라고 전했다.

또한 2분기 SK하이닉스 영업이익은 H20E 중국 수출 통제에도 불구하고 HBM3E 12단 출하 증가 효과로 8조 4000억원으로 직전 분기 대비 24% 늘어날 것으로 추정했다.

이에 따라 올해 메모리 수급은 관세 불확실성에도 지난해와 달리 하반기까지 개선될 가능성이 높아질 것이라고 김 연구원은 전망했다. 올 연말까지 디램과 낸드 공급축소 효과가 이어지며 2025년 메모리 수요 증가율이 공급 증가율을 상회할 것으로 예상되기 때문이다.

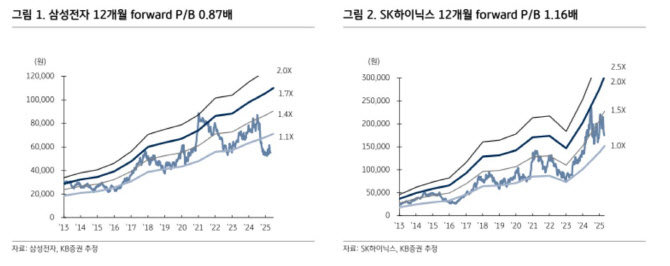

김 연구원은 “비록 미국 관세 정책에 따른 다양한 불확실성이 상존하지만, 하반기 메모리 수급의 경우 공급이 수요에 못 미칠 것으로 보여 공급 축소 관점을 고려하면 개선 가능성은 높아질 전망”이라며 “특히 현재 삼성전자, SK하이닉스 주가는 각각 PBR 0.87배, 1.16배에 거래되고 있어 현 주가는 관세 불확실성을 상당 부분 선 반영하고 있는 것으로 판단된다”고 강조했다.