1일 제약바이오 업계에 따르면 당초 내년 상용화가 예상되던 머크 키트루다SC가 올해 출시될 예정이다. MSD가 알테오젠 SC 기술을 활용해 키트루다SC를 개발한 만큼 알테오젠의 수익화 시점도 빨라질 것으로 보인다. MSD는 지난달 28일 유럽폐암학회(ELCC)에서 키트루다SC 전이성 비소세포폐암 환자 대상 임상 3상 결과를 발표하면서 미국 식품의약국(FDA) 품목허가 목표일은 9월 23일로 제시했고, 미국 시판일정은 10월 1일로 못박았다.

렉라자와 병용요법 파트너인 존슨앤드존슨(J&J) 리브리반트SC는 지난 2월 유럽의약품청(EMA) 산하 약물사용자문위원회(CHMP)로부터 품목허가 승인권고를 받아 시장 출시가 유력하다. 미국에서는 리브리반트SC가 지난해 연말 FDA로부터 보완서한(CRL)을 받았지만, 해결할 수 있는 수준으로 최종 허가에 무게가 쏠리고 있다.

|

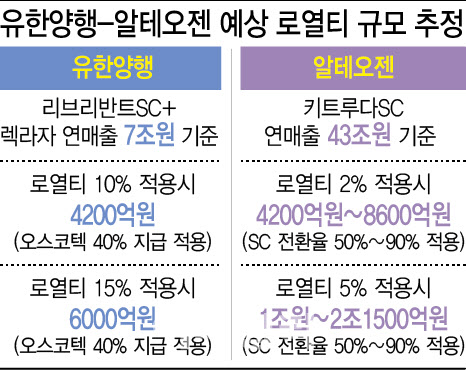

리브리반트SC+렉라자 로열티 10~15%, 연간 4200~6000억원

무엇보다 글로벌 블록버스터 치료제들의 상용화로 파트너사인 국내 기업들의 수혜가 예상된다. 그 규모가 관건인데, 유한양행(000100)은 리브리반트SC+렉라자 병용요법 상용화로 매년 수천억원의 로열티 수취가 예상된다.

이미 리브리반트IV 제형과 렉라자 병용요법은 미국, 유럽 등 주요 시장에서 허가를 받았고, 리브리반트SC 제형은 렉라자 제형변경, 적응증 확장, 허가국가 확대 등이 아니어서 별도 마일스톤 수령과는 관계없다. 하지만 2분만에 투약이 끝나는 SC제형 특성상 리브리반트SC가 허가를 받고 렉라자와 병용 투약이 이뤄지면 처방률 증가와 매출액 증대 효과가 예상된다는 게 유한양행 측 설명이다.

EGFR(고상피세포 성장인자 수용체)를 타깃하는 폐암치료제 리브리반트+렉라자는 현재 표준치료법인 아스트라제네카 타그리소보다 높은 생존율을 보여, SC 제형이 상업화되면 리브리반트SC+렉라자 연매출은 50억 달러에 이를 것으로 전망된다. 호아킨 두아토 존슨앤드존슨 CEO는 지난 1월 미국 샌프란시스코에서 열린 JP모건 헬스케어 콘퍼런스에서 “리브리반트SC가 허가되면 렉라자와의 병용요법이 1차 치료제 표준이 될 것”이라며 “리브리반트SC+렉라자 병용요법 연매출은 50억 달러 이상이 될 것”이라고 언급했다.

렉라자가 존슨앤드존슨으로 받게되는 판매에 따른 로열티는 10~15%다. 연간 7조원 매출을 기록할 경우 7000억원에서 1조원 이상을 수취할 수 있다. 여기에 유한양행은 렉라자 원개발사 오스코텍과 6대4 비율로 로열티를 나눠야 한다. 7000억원의 로열티를 받게되면 이중 4200억원을 갖고, 2800억원을 오스코텍에 지급해야 한다. 1조원 수취 경우에는 6000억원을 갖고 4000억원으로 오스코텍에 줘야 한다. 단순 계산으로 유한양행은 10년간 로열티로 4조2000억~6조원을 받게 된다.

알테오젠, 3년내 1.3조 마일스톤...연간 로열티는 4200억원~2조원

알테오젠(196170)은 키트루다SC 상업화에 따라 국내 제약바이오 기업 중 역대 최대 마일스톤과 연간 로열티 수취가 가능할 것으로 전망된다. 렉라자를 통한 유한양행의 로열티보다 규모가 훨씬 크다고 분석한다.

키트루다는 지난해 연매출 295억 달러(43조원)를 기록했다. 이는 머크 연매출 642억 달러의 절반 가까이 되는 규모다. 키트루다는 글로벌 바이오의약품 매출 1위이기도 하다. 머크가 키트루다SC를 개발하기 위해 알테오젠의 기술을 이전받았기 때문에 마일스톤과 로열티가 알테오젠 측에 지급된다.

알테오젠과 업계에 따르면 알테오젠과 머크의 기술이전 계약은 마일스톤과 로열티로 구분된다. 먼저 키트루다SC 출시 후 특정 목표 매출 때마다 마일스톤을 수취하게 된다. 그 규모는 총 1조3000억원에 달한다. 알테오젠 관계자는 “1조3000억원 규모 마일스톤을 일정 매출 달성시마다 받게 된다. 목표는 3년내 마일스톤을 다 받는 것”이라며 “해당 마일스톤을 다 받게 되면 별개로 매년 판매에 따른 로열티를 받게 된다”고 말했다.

이후 받게 될 로열티 규모는 유한양행과 유사하거나 알테오젠이 더 클 가능성도 존재한다. 머크 측은 키트루다SC 출시 후 2~3년 내 IV에서 SC 전환율이 50%에 달할 것으로 내다보고 있다. 일각에서는 4~5년 내 전환율이 90% 이상일 것으로도 전망하고 있다. 실제로 몇 시간 투약해야 하는 IV 제형에서 2~3분만에 투약이 가능한 SC 제형으로의 전환율은 상당히 빠르다. 할로자임 기술로 개발된 존슨앤드존슨 다잘렉스SC는 출시 4년만에 전환율이 90%에 달한다.

알테오젠이 수취할 로열티는 최소 2%에서 최대 5%로 추정된다. 키트루다SC 전환율에 따른 로열티 규모를 추정할 수 있다. 2024년 키트루다 매출 295억 달러를 기준으로 50% 전환시 키트루다SC 연매출은 21조원이다. 2% 로열티 적용시 4200억원, 5% 적용시 연간 1조원 수취가 가능하다. 키트루다SC 전환율을 90%로 가정하면 연매출은 38조7000억원으로, 로열티는 최소 8600억원(2% 적용시)에서 최대 2조1500억원(5% 적용시)에 달한다.

업계 관계자는 “유한양행과 알테오젠이 잘 만든 신약과 플랫폼 기술로 국내 제약바이오 기업 중 유례없는 연간 수천억원의 수익을 낼 기회를 잡았다”며 “특히 알테오젠은 키트루다SC 뿐만 아니라 산도즈 등 다른 글로벌 기업과도 유사한 수익 모델 창출이 가능하다. 로열티로만 국내 제약바이오 기업 상위 3위 연매출 규모인 2조원 이상의 매출이 가능한 기업으로 성장할 것”이라고 말했다.